Prévoyance individuelle 3A/3B

Un complément essentiel!

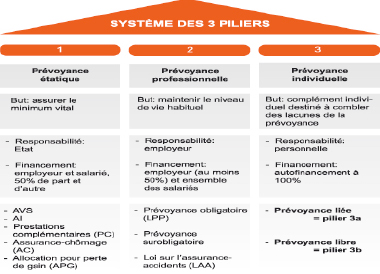

Le système suisse de la prévoyance est basé sur le principe des (3) piliers:

La Réforme de prévoyance 2020 a été rejetée par le peuple en septembre 2017, qu’en sera-t-il de la prochaine ?

Elle sera certainement plus dure à l’égard des employeurs et des employés car la situation actuelle ne devrait pas vraiment évoluer.

En effet, l’augmentation de l’espérance de vie, le vieillissement démographique et le niveau durablement bas des taux d’intérêts, placent la prévoyance vieillesse suisse face à de vrais défis.

C’est pourquoi, la prévoyance individuelle devient un complément essentiel.

Comment choisir?

Chaque situation et parcours de vie amène des besoins et des motivations différents.

Tout d’abord, l’entrée dans le monde de l’emploi, du premier contrat de travail et de sa première rémunération.

Ensuite peut être une volonté de créer une famille, de parler mariage, de rêver à son propre logement… Pendant cette période, les préoccupations sont souvent plus concentrées sur l’éducation des enfants, leur parcours scolaire et la protection de la famille. Puis les enfants grandissent et se préparent à entrer dans la « vie active », ils vont devenir indépendants, peut-être quitter la famille, il est alors temps de penser à soi, au couple, au futur.

Nous pensons qu’il est important à chaque moment de la vie, lors de chaque changement majeur, de faire le point sur la situation de sa prévoyance. Le meilleur moyen est de demander une « analyse de prévoyance » afin de fixer vos objectifs.

L’analyse de prévoyance vous permet de faire un point précis sur vos couvertures sociales en cas :

- D’incapacité de gains / invalidité

- De décès

- De vie (retraite)

Grace à la «planification financière» vous pouvez être accompagné pour une optimisation globale sur les points suivants:

- Audit de votre situation patrimoniale

- Anticipation ou préparation de votre retraite

- Choix capital et/ou rente

- Optimisation de votre fiscalité

- Organisation de votre prévoyance

- Planification successorale

- Proposition d’un plan financier personnalisé (diversification des actifs)

- Recherche et sélection des meilleurs produits d’assurances

- Conseils, remaniement, recherche du meilleur financement hypothécaire

Que choisir?

La prévoyance individuelle offre des solutions d’épargne, de couverture décès et d’invalidité sous la forme de contrat 3A et/ou 3B. Voir tableau synoptique du traitement et des avantages de chacun en fin d’article.

L’épargne peut être constituée de la manière suivante :

- Sur un compte avec intérêts, (3A)

- Avec un capital garanti à l’échéance et des excédents qui sont versés en fonction de la situation de placement (marché) et/ou de la bonne marche de la compagnie d’assurances 3A/3B

- Sur des stratégies plus ou moins dynamiques via des fonds de placements 3A/3B

Comme vous le constatez, il existe suffisamment de possibilités afin de choisir au mieux sa façon de constituer un capital pour la retraite ou pour d’autres raisons, chaque sensibilité y trouvant son intérêt. En effet, nous sommes tous différents à la perception du risque.

D’autres facteurs et buts sont à prendre en considération, tels que :

- Le montant à placer en fonction de son budget

- La durée de placement

- Les objectifs (nantissement, garantie, amortissement)

- Optimisation fiscale

- Épargne forcée

- Retraite anticipée, pont AVS

- Constitution d’une épargne pour apport de fonds propres dans le cadre d’une accession à la propriété

- Amélioration de la retraite

- Etc.

Dans le cadre de la constitution d’une épargne 3A, il est vivement conseillé de créer au minimum 2 comptes ou polices, voire plus, avec des échéances différentes afin d’avoir une imposition de sortie plus légère, cela permettant également une certaine diversification.

Les couvertures des risques décès et invalidités peuvent être conclues également sous la forme de contrat 3A et/ou 3B mais seules les compagnies d’assurances proposeront des solutions.

Il est important que la solution proposée soit bien expliquée, car une fois de plus, le traitement fiscal des prestations n’est pas le même. Les clauses bénéficiaires doivent être bien détaillées.

Grâce à l’analyse de prévoyance et aux objectifs fixés, vos éventuels besoins de couvertures en cas de décès et d’invalidité apparaîtront.

Qui choisir?

Dans le cadre de la constitution d’une épargne 3A, vous avez 2 acteurs

- Les banques

- Les compagnies d’assurances

Il est important de souligner que le cadre réglementaire est identique entre les banques et les compagnies d’assurances. Celui-ci est régi par l’ordonnance sur les déductions admises fiscalement pour les cotisations versées à des formes reconnues de prévoyance (OPP3).

Les banques

Celles-ci offrent des comptes avec un taux rémunérateur (taux d’intérêt). Votre avoir peut également être investit dans des fonds de placements avec des stratégies proposant diverses expositions en actions mais n’allant pas au-delà de 50 % ce que limite l’OPP3.

Auprès des banques, il est possible d’alimenter son compte à tous moments, en fonction de ses disponibilités.

Les compagnies d’assurances

Elles proposent des solutions avec capital garanti, c’est-à-dire avec un taux technique qui aujourd’hui varie de 0 % à 0.5 %. Ce ne sont pas les compagnies qui imposent le taux technique mais la FINMA qui contrôle et régule.

Il y a des excédents, qui selon la formule choisie, sont versés en plus et garantis. Depuis l’arrivée des taux négatifs, le taux technique est certainement au plus bas, c’est ce qui a amené entre autres les compagnies d’assurances, à devenir plus créatives dans leur offre.

Les compagnies d’assurances proposent également des solutions sans garantie liées à des fonds de placements, dans le même cadre que celles proposées par les banques (OPP3).

Il est souvent reproché aux assureurs d’être moins souples et flexibles que les banques, mais depuis quelques années, ceux-ci s’efforcent à rendre leur produit plus « malléable ».

Cependant, il y a quelques garanties données par l’une et pas par l’autre (LCA) notamment en cas de succession, protection en cas de faillite et de la fortune liée (voir tableau synoptique en fin d’article).

C’est pourquoi il peut être également judicieux de créer une police de prévoyance 3B, car toutes ces garanties sont données, en plus de l’aspect fiscal pour certains cantons.

Dans le cadre de besoin en couverture décès et invalidité, le tarif peut-être plus avantageux chez l’une ou l’autre compagnies d’assurances, car celui-ci dépend de plusieurs facteurs, tels que taille/poids, niveau de formation, profession, fumeur ou pas, activité physique, etc. Celui-ci dépend des statistiques propres à chaque compagnie.

Dans la plupart des cas, il est conseillé de séparer l’épargne et le risque.

Nous conseillons vivement de faire appel à un spécialiste de la prévoyance afin d’échanger pour qu’il puisse se concentrer sur vos attentes.

Lorsqu’il aura déterminé vos besoins, il pourra procéder à des appels d’offres afin de vous présenter la meilleure solution du marché (banque et/ou assurances).

Le conseiller devra dans son comparatif vous parler de frais, de garanties, d’allocation d’actifs, de règlementations, de conditions générales, de l’évolution des valeurs de rachat, des clauses bénéficiaires, etc.… la liste n’est pas exhaustive !

Il est important de savoir qu’en terme de prévoyance, il n’y a pas de petit ou gros budget. Plus la prévoyance débute tôt, plus votre compte rapportera grâce aux intérêts composés.

Tableau synoptique

Démarches

Souscription facultative d’une prévoyance privée sur mesure selon l’analyse des besoins et les ajustements réguliers.

Indispensable en l’absence de prévoyance professionnelle

Financement

Assurances

Primes régulières, possibilités de versement supplémentaires flexibles (en fonction du produit) et interruption du paiement des primes pendant 4 ans max.

Banques

Versements flexibles du montant de son choix.

Restrictions

Prévoyance liée (pilier 3a)

Versements limités par la loi

- Salariés 6768 CHF max.

- Indépendants 20 % du revenu

imposable 33840 CHF max.

Prévoyance libre (pilier 3b)

Aucune restriction

Durée du contrat

Prévoyance liée (pilier 3a)

- Versement au plut tôt 5 ans avant la retraite ordinaire à 59 ans (f)/ 60 ans (h). Exceptions :

– départ à l’étranger

– début d’une activité indépendante

– achat d’un logement en propriété - Versement au plus tard à l’âge de 69 ans(f)/70 ans(h) si la personne est toujours en activité professionnelle

Prévoyance libre (pilier 3b)

Aucune restriction

Prestation de Risque

Assurances

Incapacité de gain: rente et libération du paiement des primes (poursuite du financement par l’assurance)

Capital garanti en cas de décès plus éventuelle participation aux excédents; versement en faveur du bénéficiaire

Banques

L’avoir d’épargne et les intérêts tombent dans la masse successorale.

Privilèges dans le domaine de la prévoyance seulement pour les assurances

Sécurité du Capital

Assurances

La loi garantit le versement du capital convenu contractuellement/capital garanti en cas de vie (même en cas de procédure de faillite à l’encontre de la société d’assurances)

Banques

Protection légale des déposants à concurrence de 100’000 CHF en cas de faillite de la banque. Protection possible de 100’000 CHF supplémentaires (compte 3a uniquement)

La solution d’assurance garantit une protection à 100 %.

Prestation de vieillesse

Versement unique sous forme de capital plus éventuelle participation aux excédents

Taux d'intérêt

Assurances

Taux d’intérêt technique: fixé par l’Autorité fédérale de surveillance des marchés financiers FINMA

Excédent éventuel

Banques

Taux d’intérêt lié à la situation du marché

Impôts

Prévoyance liée (pilier 3a)

Banques et assurances

- Primes annuelles (limitées) déductibles du revenu imposable

- Intérêts et excédents exonérés d’impôts

- Pas d’impôts sur la fortune pendant la durée de l’assurance

- Versement en capital imposé à un taux réduit, séparément du reste des revenus

Prévoyance libre (pilier 3b)

Assurances

- Primes annuelles déductibles du revenu imposable sous certaines conditions (déductions forfaitaires)

- Intérêts et excédents exonérés d’impôts

- Valeur de rachat des assurances-vies soumise à l’impôt sur la fortune

- Exonération de l’imposition lors du versement du capital issu des assurances-vies financées par des primes périodiques

- Dans certaines conditions seulement, exonération de l’imposition lors du versement du capital issu des assurances-vie financées par une prime unique

Banques

Aucun avantage fiscal

Aucun impôt anticipé dans les assurances-vie

Privilèges

Prévoyance liée (pilier 3a)

Successoral, en cas de poursuites, en cas de faillite et fiscal

Prévoyance libre (pilier 3b)

Successoral, en cas de poursuites, en cas de faillite (dans la mesure où le conjoint, le partenaire enregistré ou les enfants sont bénéficiaires) et fiscal

Privilèges dans le domaine de la prévoyance seulement pour les assurances