2e pilier / LPP

Quelles solutions? Fondation avec couverture complète ou Fondation semi-autonome

Le choix d’un modèle de prévoyance revêt une grande importance pour un entrepreneur. Ce choix doit être mûrement réfléchi, car son enjeu est de taille. Il s’agit en effet de la sécurité des rentes des collaborateurs.

En principe, un entrepreneur peut opter pour une solution d’assurance complète (auprès d’un assureur vie), une solution de prévoyance semi-autonome ou la fondation de sa propre caisse de pensions. Comme dans toute décision de placement, le rapport sécurité/rendement est décisif.

Chaque entreprise/PME a sa propre sensibilité, philosophie dans le choix de sa caisse de pension.

Avant que la situation économique ne se dégrade (taux négatifs en Suisse) et depuis le refus de la Réforme Prévoyance vieillesse 2020, la couverture complète proposée par les compagnies d’assurances et les autres institutions semi-autonomes n’étaient pas trop éloignées. Par la suite, il y a eu de vrai changement en terme de prestations, de rendements et de primes.

Prestations

Les couvertures risques (invalidité, décès) ne sont pas concernées car celles-ci sont définies par les besoins et/ou la volonté de l’entreprise. Les prestations touchées sont les rentes de retraite pour les femmes et les hommes, respectivement les avoirs de vieillesse (v/ rendements).

Depuis quelques années, les compagnies d’assurances offrant la couverture complète ont réduit le taux de conversion pour la partie « surobligatoire », de manière graduelle pour se retrouver pour le moment d’ici 2019/2020 à une moyenne de 5 %. Pour rappel, la partie obligatoire donne un taux de conversion de 6.8 %.

Les fondations semi-autonome offrent un taux de conversion généralement plus élevé, c’est-à-dire en principe de 6 à 6.8 %, soit une différence de minimum 1 point sur l’ensemble de l’avoir de vieillesse (couverture enveloppante).

La réforme de prévoyance 2020 proposait un taux de conversion pour la partie obligatoire de 6 %, et ceci, sur les dernières bases actuarielles qui confirmaient une hausse de l’espérance de vie ainsi qu’un déséquilibre croissant entre les générations (départ à la retraite des baby-boomers et recul de la natalité).

En 2060, les personnes âgées de plus de 65 ans représenteront 28 % de la population, contre 17,6 % en 2015.

Rendement

Le krach boursier de 2000-2002 a entre autre amené à la 1ère révision de la LPP 2005-2006, soit 20 ans après son entrée en vigueur le 1er janvier 1985.

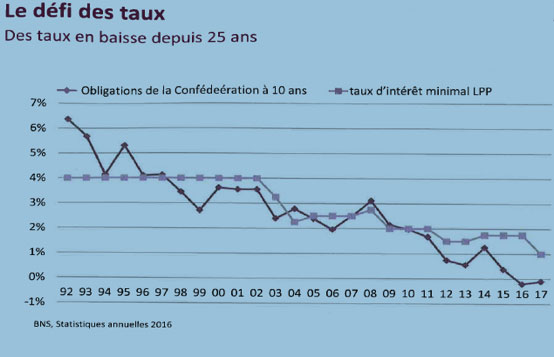

En 1985, le but de la LPP était de maintenir le train de vie des assurés (60 % du salaire), en tenant compte des prestations fournies par l’AVS/AI sur un salaire moyen déterminant, défini par les articles 111 et SS de la constitution fédérale.Le taux d’intérêt versé minimum était de 4 % et le taux de conversion de 7.2 %.

A partir de 2003, (après la crise), le taux d’intérêt minimum se déprécie. Chaque année, c’est le conseil fédéral qui décide en automne, pour l’année qui suit, du montant minimum garanti pour la partie obligatoire. Depuis le 1er janvier 2018 le taux d’intérêt est de 1 %.

Lors de l’entrée en vigueur en 1985 de la LPP, le rendement sur les obligations de la confédération à 10 ans était proche des 4 % et l’inflation était largement supérieure à 3 %. Depuis le krach boursier de 2000-2002 le rendement des obligations de la confédération à 10 ans n’a cessé de diminuer, de même que l’inflation, jusqu’à ce que nous nous trouvions même avec des taux négatifs.

Depuis 2014, le taux de conversion est passé pour les femmes (64 ans) et les hommes (65 ans) concernant la partie obligatoire à 6.8 %. Pendant cette période de crise, plusieurs compagnies d’assurances ont eu besoin de se recapitaliser et certaines ont mêmes décidé de quitter le marché de la prévoyance professionnelle. D’autres ont pris la décision de proposer une solution alternative en créant une fondation semi-autonome.

A ce jour, la couverture complète ayant pour obligation de garantir le 100 % des engagements auprès des assurés, les fondations se doivent d’avoir une allocation d’actifs très conservatrice de 2 à 6 % maximum en actions et une grande exposition sur la partie obligataire (60-75%). Ces exigences sont un véritable défi compte tenu la situation des taux actuels.

Les fondations semi-autonomes ont une marge de manœuvre beaucoup plus importante car non soumises à la garantie du taux de couverture. Par contre en cas de découvert trop important, il existe un risque d’assainissement qui sera supporté par les assurés. C’est pourquoi l’allocation d’actifs est plus dynamique, l’OPP2 permettant de s’exposer jusqu’à 50 % en actions. Généralement ces fondations ont comme benchmark l’indice Pictet LPP25 ou LPP40. (jusqu’à 25% ou 40% d’actions)

En 2005, la 1ère révision de la LPP a le mérite d’apporter beaucoup plus de transparence et une obligation de redistribuer le 90 % des excédents, ce que l’on appelle le « legal quote ». Les fondations à couverture complète ont rarement obtenu une performance supérieure à 4 % entre 2007 et 2017. En 2008 , malgré un environnement économique particulièrement défavorable, ces fondations ont pu maintenir le taux de couverture à 100 %.

Les compagnies d’assurances annoncent au 1er janvier de chaque année un taux d’intérêt provisoire pour la partie surobligatoire, et attendent les résultats en fin d’année pour une éventuelle redistribution. Pour les fondations semi-autonomes, les performances pour la même période sont beaucoup plus volatiles. Pour 2008, nous constatons chez certaines une performance négative jusqu’à – 11 % et des performances pour d’autres années au-delà de + 12 %, avec une exposition de + 30 % d’actions.

Les taux de couvertures sont passés en 2008 en dessous des 100 %, en moyenne à 92 % et pour les plus bas à env. 88%. Pour beaucoup, il n’y a pas eu d’affolements car les placements de la prévoyance professionnelle sont investis sur du long terme.

La rémunération aux assurés auprès des fondations à couverture complète distinguent déjà la partie obligatoire et surobligatoire, un taux d’intérêt différent étant versé à l’avantage de la partie sur-obligatoire si la situation le permet. Auprès des autres fondations, le taux d’intérêt rémunéré est souvent le même pour la partie obligatoire et surobligatoire. (couverture enveloppante)

A ce jour et depuis 2007, si nous tenons compte de cette période, la rémunération versée aux assurés est à l’avantage des fondations semi-autonome, la situation étant encore plus marquée depuis 2013-2014. D’ailleurs c’est pour l’une de ces raisons qu’un des grands acteurs de la prévoyance professionnelle se retire de la couverture complète au 1er janvier 2019, et ne proposera plus que des solutions semi autonomes.

Primes / Cotisations

Le coût de la prévoyance professionnelle est composé principalement de :

- L’épargne (bonification de vieillesse)

- Risque (invalidité, décès)

- Frais

Epargne

Bien entendu il n’y a pas de différence entre une fondation à couverture complète ou semi-autonome, puisque c’est l’employeur qui définit les taux de bonification de vieillesse, le minimum LPP étant de 7%,10%,15%,18%.

Risque

Les primes risque sont à l’avantage des fondations semi autonomes (minimum 10%) car certaines se réassurent pour la totalité ou une partie du risque. La différence peut-être beaucoup plus importante selon le type d’activité car il n’y a pas forcément de classification (NOGA), c’est-à-dire de différence entre une société de service ou une entreprise du bâtiment.

Frais

Dans le cadre de la couverture complète, les frais facturés sont plus importants. Depuis quelques temps, les compagnies d’assurances tiennent compte de la garantie qui a un coût pour elles puisqu’elles ont un besoin d’immobiliser des fonds propres. Nous constatons également chez certaines compagnies une diminution des excédents pour un taux de conversion trop important !

De manière générale, les fondations semi-autonomes proposent une facturation mensuelle ou trimestrielle à terme échu.

La plupart des fondations à couverture complète proposent un compte courant avec intérêts créditeurs/débiteurs.

Alors, quelles solutions… ?

Il est difficile de se prononcer pour chaque employeur car une fois de plus, cette décision est personnelle, liée à ses valeurs, ses doutes et ses certitudes. Ce que nous constatons sur le marché, est que de plus en plus d’entreprises optent pour d’autres solutions que la couverture complète et que les compagnies d’assurances proposant cette solution deviennent de plus en plus sélectives dans le choix de leurs clients.

Ces dernières années, le faible niveau persistant des taux d’intérêts, une redistribution croissante au détriment des actifs et le carcan qui enserre les placements n’ont cessé de détériorer le rapport prix-prestations de l’assurance complète pour les entreprises et leurs salariés.

Pour le moment, il ne reste que quelques compagnies d’assurances qui offrent la couverture complète, mais pour combien de temps ? La réforme de la prévoyance 2020 n’ayant pas passé, ce qui aurait pu être un mal pour un bien risque de nous projeter vers des solutions autrement plus déplaisantes.

Nous conseillons à chaque entreprise de s’entourer d’un professionnel afin que celui-ci présente le marché avec un comparatif précis entre une solution en couverture complète et les fondations semi-autonomes qui auront été auditionnées.

Une fondation en couverture complète étant soumise à une réglementation plus stricte, l’analyse n’a pas besoin d’être aussi approfondie qu’une fondation semi-autonome.

Dans l’analyse d’une fondation semi-autonome, les éléments suivants sont importants :

- Taux technique

- Taux de couverture

- Table générationnelle

- Age moyen

- Type d’entreprise

- Avoir l’information si une entreprise représente plus de 10% des avoirs sous gestion

- Nombre d’affiliés

- Masse sous gestion des avoirs de la caisse de pension (1 milliard et plus)

- Allocation d’actifs

- Réserve de fluctuations

- Nombre de retraités

- Taux de conversion

- Performance et distribution

- Composition du conseil

- But de la fondation (actionnaires)

- Développement des affaires

- Système de paiement

- Analyse actif-passif (Asset & Liability Analysis)

Lors d’un choix ou d’un changement, celui-ci doit être partagé entre le représentant de l’employeur et celui des employés. Une séance avec le personnel peu s’avérée très bénéfique.

Il serait certainement préjudiciable que la couverture complète disparaisse car les compagnies d’assurances privées jouent un rôle économique d’une grande importance et elles prennent en charge pour un grand nombre de personnes les risques que nous ne souhaitons pas assumer, mais peut être que tout a un coût !

Lexique

Assurance complète

Le principal atout de la solution d’assurance complète est la sécurité qu’elle offre. Pour les sociétés d’assurance, elle s’accompagne d’une obligation légale de rémunérer annuellement les avoirs de vieillesse LPP des assurés au moins à la hauteur du taux d’intérêt minimum légal – que les assureurs aient réalisé les rendements nécessaires sur les avoirs de vieillesse investis sur les marchés des capitaux ou non. Tout découvert est impossible, car les assureurs doivent constamment garantir les prestations de prévoyance à 100 %. En optant pour une solution d’assurance complète, les entreprises n’encourent aucun risque et peuvent se consacrer pleinement au développement de leurs affaires.

Solutions semi-autonomes

Ces solutions LPP permettent de transférer les risques décès et invalidité à une société d’assurance. L’entreprise assume le risque de placement par le biais de la fondation semi-autonome, et les avoirs de vieillesse des assurés sont directement placés sur les marchés des capitaux. La stratégie de placement est déterminée par le conseil de fondation. Si la stratégie s’avère payante et permet de générer des rendements élevés sur les capitaux, les assurés en bénéficient également. Si tel n’est pas le cas et que la caisse de pension essuie des pertes sur les capitaux investis lors des années économiquement défavorables, elle est toutefois tenue de rémunérer les avoir de vieillesse obligatoires LPP à la hauteur du taux d’intérêt minimum légal. Cela peut entraîner un découvert de la caisse de pension. C’est-à-dire son incapacité à pleinement tenir ses engagements actuels et futurs. Lorsque cette situation se présente, la loi autorise des mesures d’assainissement (p.ex. le prélèvement de cotisations supplémentaires, ou l’application d’une rémunération inférieure) par l’entreprise affiliée et ses assurés – jusqu’à ce que le degré de couverture atteigne à nouveau 100 %.

Ce qu’il faut savoir sur la prévoyance professionnelle

Analyse actif-passif (Asset & Liability Analysis)

Analyse commandée périodiquement par la caisse de pension, garantissant que la stratégie de placement (volet actif du bilan) concorde avec la structure des engagements (volet passif du bilan) de l’institution de prévoyance.

Avoir de vieillesse

Avoir d’une personne assurée par rapport à son institution de prévoyance. Il se compose des bonifications de vieillesse, des prestations de libre passage apportées, des versements effectués à titre volontaire, des intérêts crédités, moins d’éventuels capitaux retirés, qu’il s’agisse d’un versement obtenu pour l’encouragement à la propriété du logement ou par suite de divorce.

Bonification de vieillesse

Elles sont calculées en pourcentage du salaire assuré, sujet à cotisation, en règle générale coordonné, et sont créditées sur l’avoir de vieillesse d’une personne assurée.

Caisse de pension enveloppante

La part obligatoire et la part surobligatoire LPP sont traitées d’égale manière en vertu du règlement.

Degré de couverture

Rapport entre la fortune disponible et le capital de couverture requis pour le financement des prestations. Un degré de 100 % signifie que la couverture suffit à respecter l’intégralité des engagements.

LPP

Abréviation de « Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité ». La LPP est entrée en vigueur le 01/01/1985.

LPP « obligatoire »

La LPP fixe, pour la prévoyance professionnelle, les dispositions minimales que doit respecter chaque caisse de pension en Suisse pour ses assurés. Outre l’avoir réglementaire pour tous les assurés, les institutions de prévoyance tiennent donc un « compte témoin » qui affiche les prestations minimales LPP. Si les prestations provenant du « compte témoin » s’avèrent supérieures aux prestations réglementaires, les prestations LPP sont applicables. Le Conseil fédéral fixe chaque année le taux minimal LPP pour l’avoir de vieillesse. Pour 2018, il est fixé à 1 %.

LPP « surobligatoire »

La LPP calcule, p.ex. jusqu’à un salaire maximum de CHF 84’600.- (état en 2018). Les parts salariales assurées au-delà de ce plafond excèdent déjà la part LPP. Il en va de même des bonifications de vieillesse dépassant le minimum LPP.

Réserve de fluctuation

Réserve constituée ou à constituer par l’institution de prévoyance pour compenser d’éventuelles fluctuations des placements et pour couvrir les écarts de risques en rapport avec les prestations dues par la caisse de pension.

Taux de conversion

Le taux de conversion (également appelé taux de conversion de rentes) indique la prestation résultant de l’avoir de vieillesse dans une caisse régie par la primauté des cotisations. Il multiplie le capital de vieillesse disponible pour donner la rente de vieillesse viagère annuelle.

Les caisses de pension peuvent employer d’autres taux pour la part surobligatoire. Il est question d’un « taux de conversion enveloppant », lorsqu’un taux de conversion est employé pour calculer les prestations de vieillesse résultant de l’avoir de vieillesse intégral (à savoir la part obligatoire comme la part surobligatoire).

Taux minimum

Il est fixé chaque année par le Conseil fédéral et sert, dans les institutions de prévoyance, à la rémunération des avoirs de vieillesse dans la prévoyance obligatoire conformément au minimum LPP.

Taux technique

Taux appliqué pour la rémunération des capitaux servant à couvrir les rentes.